Les différentes lois de finances ont été votées, publiées et même passées au crible du Conseil Constitutionnel. Les changements qu’elles génèrent sont susceptibles d’influencer vos stratégies patrimoniales à venir. Nous vous proposons donc de faire un point sur les mesures phares adoptées…

Hausse de la CSG

L’arbitrage entre CSG et contributions sociales constitue la pierre angulaire de la réforme fiscale de ce nouveau quinquennat pour augmenter le pouvoir d’achat des français. Comment ça marche ?

Depuis le 1er janvier 2018, la CSG a augmenté de 1,7 point. Vous constaterez donc cette augmentation sur vos revenus d’activité, retraites, dividendes, rachats sur contrats d’assurance-vie, plus-values immobilières etc…

Notez que cette hausse impacte non seulement les revenus encaissés à partir de 2018, mais aussi certains revenus du patrimoine réalisés dès 2017 : par exemple vos revenus fonciers, revenus de locations meublées non professionnelles ou plus-values de valeurs mobilières!

Pour compenser cette hausse, des mesures spécifiques ont été prévues en faveur des salariés, des travailleurs indépendants, des agents publics civils et les militaires.

En effet, pour les salariés, les cotisations salariales maladie et chômage sont diminuées (2,2 % en janvier 2018 puis 0,95 % à l’automne)… regardez bien votre fiche de paie à la fin du mois de janvier !

Pour les indépendants, qui n’acquittent pas de cotisations salariales ni de cotisations d’assurance chômage, ils bénéficient d’une baisse des cotisations sociales familiales de 2,15 % et maladie/maternité de 1,5 %. Selon l’étude d’impact du projet de loi, « cette mesure conduit à un gain de pouvoir d’achat pour 75 % des travailleurs indépendants, c’est-à-dire ceux dont les revenus sont inférieurs à [43 000 €], tandis que ceux dont les revenus sont supérieurs à ce seuil bénéficieront d’une simple compensation de la hausse de CSG ».

Attention, aucune mesure compensatrice n’est prévue pour les retraités. Cependant, la hausse de CSG ne touchera que les retraités les plus aisés : les retraités les plus modestes conservent leur exonération (personnes ayant un RFR[1] 2016 inférieur à 11 018 € pour une personne seule et 16 902 € pour un couple) ou le taux réduit de CSG (personnes ayant un RFR[2] 2016 inférieur à 14 404 € pour une personne seule et 22 096 € pour un couple).

Pour mesurer votre gain de pouvoir d’achat, le gouvernement met à votre disposition un simulateur sur le site internet www.economie.gouv.fr.

Impôt sur le revenu

I- Prélèvement à la source

A partir de 2019, le prélèvement à la source sera effectivement mis en place. Faisons un petit rappel de ce que cela implique.

1- Les principes

Pour les salariés et retraités, l’impôt sera collecté par l’employeur ou la caisse de retraite, en fonction d’un taux calculé par l’administration fiscale.

Pour les indépendants et les revenus fonciers, l’impôt fera l’objet d’acomptes, calculés par l’administration, à verser mensuellement ou trimestriellement.

Le taux de prélèvement sera calculé en fonction des revenus de l’année N-2 pendant les 8 premiers mois de l’année, puis sera mis à jour en septembre sur la base des revenus N-1.

Vous continuerez à déclarer normalement vos revenus pour que l’Administration calcule le taux de prélèvement à appliquer, et opère une régularisation en cas de perception de revenus exceptionnels.

Dans un souci de confidentialité vis-à-vis de votre employeur, vous pourrez demander l’application d’un taux neutre (quelle que soit votre situation familiale, votre taux sera calculé comme si vous étiez célibataire, sans enfant et sur la base de vos seuls salaires).

Vous pourrez également choisir l’application d’un taux individualisé lorsque vous êtes mariés ou pacsés (chacun paiera proportionnellement à ses revenus).

Le mécanisme du prélèvement à la source aboutirait mécaniquement, la première année, à une double imposition (sur les revenus 2018 déclarés/payés en 2019 et sur les revenus 2019 directement imposés). Pour éviter ce phénomène, le « crédit d’impôt de modernisation recouvrement » (CIMR) annulera l’imposition sur vos revenus courants de 2018. On parle « d’année blanche ».

2- Que faire en 2018 pour optimiser votre impôt ?

Les réductions et crédits d’impôt obtenus en 2018 ne seront pas perdus, ils seront imputés sur l’impôt 2019, calculé sur les revenus 2018.

Vous pouvez donc continuer à souscrire au capital de PME, FIP, FCPI, Sofica ou réaliser des investissements immobiliers avec les dispositifs Pinel, Malraux ou Censi Bouvard… De même, vous profiterez de toute l’efficacité de votre crédit d’impôt pour l’emploi d’un salarié à domicile.

C’est en revanche plus compliqué pour les charges déductibles de vos revenus…

- Si vous effectuez régulièrement des versements sur un PERP pour diminuer votre revenu imposable, devez-vous continuer en 2018 et 2019 ?

Les primes versées en 2018, c’est-à-dire pendant l’année « blanche », seront inefficaces pour diminuer vos revenus courants.

Cependant, une mesure « d’incitation » a été mise en place : vos versements 2018 seront utiles pour 2019 puisque la loi limite la déduction des primes de l’année 2019, si vous avez fait l’impasse sur 2018 !

Explication : les primes déductibles en 2019 seront limitées à la moyenne des versements 2018 et 2019, si vos versements de 2018 sont inférieurs à ceux de 2017 et de 2019.Remarque : cette disposition spécifique ne concerne pas les versements réalisés sur un contrat « Madelin ». - Vous envisagez de réaliser des travaux dans vos logements locatifs, sachez que les règles seront un peu différentes pour 2018 :

– la déduction des travaux réalisés en 2018 (ou des déficits antérieurs) de vos revenus fonciers 2018 n’aura aucun impact fiscal, puisque l’impôt est déjà neutralisé par l’application du CIMR,

– ces travaux de 2018 seront à nouveau déductibles, mais à hauteur de 50 % seulement, de vos revenus 2019.

L’opportunité de réaliser des travaux dépendra donc de leur montant. S’il s’agit de travaux peu importants, l’économie globale sera moins intéressante qu’une année d’imposition classique. En revanche, si le montant des travaux est supérieur à 2 fois le montant de vos revenus fonciers + 21 400 € (10 700 € x 2, soit deux fois le montant du déficit foncier déductible de votre revenu global), l’économie fiscale sera supérieure à celle d’une année d’imposition classique.

II- Les nouveautés concernant les réductions d’impôt sur le revenu

1- Pour souscription au capital de PME, FIP ou FCPI

Pour la seule année 2018, le taux de la réduction d’impôt passe provisoirement de 18 % à 25 %. Cette augmentation est objectivement avantageuse en cas de souscription directe au capital d’une PME.

En revanche, pour les souscriptions de FIP ou FCPI, le mode de calcul de la réduction est « aménagé » : le montant de la réduction d’impôt est calculé à partir de la somme nette investie mais proportionnellement au quota d’investissement PME au sein du FIP ou FCPI. Ce quota est généralement de 70 %… le taux de réduction effectif reste donc finalement proche de 18 %…

Cet aménagement de calcul concerne également les FIP Corse ou Outre-Mer qui bénéficient d’un taux de réduction de 38 %.

2- Pour un investissement immobilier PINEL

Le dispositif « Pinel » est prolongé jusqu’au 31 décembre 2021, mais recentré sur les zones où le marché immobilier est le plus tendu (zone A, A bis et B1), c’est-à-dire principalement les grandes agglomérations et les départements d’Outre-Mer.

Ainsi, depuis le 1er janvier 2018, vous ne pouvez plus bénéficier d’une réduction Pinel si vous achetez un bien immobilier ou si vous déposez un permis de construire dans une commune des zones B2 ou C.

NB : une période transitoire est prévue pour les investissements en zone B2 et C : si la demande de permis de construire a été déposée avant le 31 décembre 2017 et si la vente définitive devant notaire est réalisée avant le 31 décembre 2018, vous pouvez bénéficier de la réduction d’impôt.

III- Prélèvement forfaitaire unique (PFU ou Flat Tax)

A compter de 2018, les revenus mobiliers (dividendes, intérêts sur livrets, coupons d’obligation…) et les plus-values de cessions de SICAV, de titres de sociétés relevant de l’impôt sur les sociétés sont soumis à un prélèvement forfaitaire unique (PFU).

Ce prélèvement est de 30 % (12,8 % au titre de l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux) ; il s’applique sans abattement.

Une option « globale » pour le barème progressif de l’impôt sur le revenu reste toutefois possible mais elle concerne alors l’ensemble des revenus soumis au PFU.

Applications pratiques

Vous percevez des dividendes ? Un acompte de 12,8 % (au lieu de 21 %) du montant brut du dividende perçu est retenu, sauf si vous en êtes dispensé. Pour cela, vous devez faire une demande expresse et avoir un revenu fiscal de référence inférieur à 50 000 € si vous êtes célibataire, veuf ou divorcé et 75 000 € si vous êtes mariés ou pacsés.

L’abattement de 40 % est supprimé, sauf si vous demandez l’application du barème progressif.

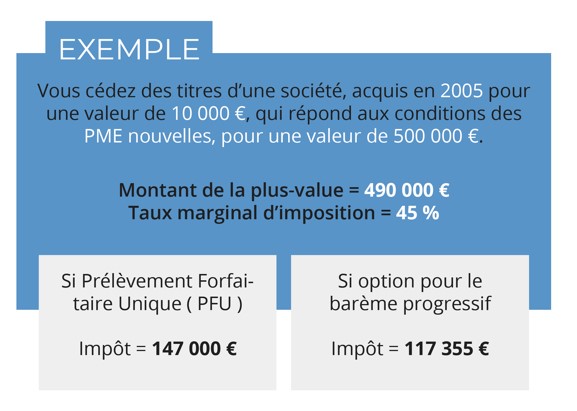

Vous vendez des titres ? L’option globale n’est généralement pas favorable si vous avez acquis les titres après le 1er janvier 2018.

En revanche, pour les titres acquis avant cette date, l’option pour le barème progressif vous permet encore de bénéficier des anciens abattements pour durée de détention :

- dans le cas général : 50 % au-delà de 2 ans de détention et 65 % après 8 ans,

- en cas de « PME nouvelle » : 50 % après 1 an, 65 % entre 4 et 8 ans et 85 % au-delà de 8 ans si vous respectez certaines conditions relatives à la taille de l’entreprise et à sa création.

Cas particulier : le chef d’entreprise partant en retraite

Un abattement de 500 000 € s’applique aux plus-values réalisées par des dirigeants partant en retraite sous certaines conditions. Il peut être utilisé quelles que soient les modalités d’imposition de la plus-value (PFU ou barème progressif) mais ne peut plus se cumuler avec les abattements pour durée de détention.

Conclusion

Beaucoup de changements sont attendus en matière d’impôt sur le revenu. Un audit fiscal s’impose afin de connaître les meilleurs choix à faire. Pour cela, rien de mieux que de comparer ces solutions en faisant des calculs… nous nous tenons à votre disposition.

Assurance-vie

L’assurance-vie est impactée par la mise en place du prélèvement forfaitaire unique seulement en cas de rachat. La fiscalité applicable en cas de décès reste inchangée.

I- Les règles applicables

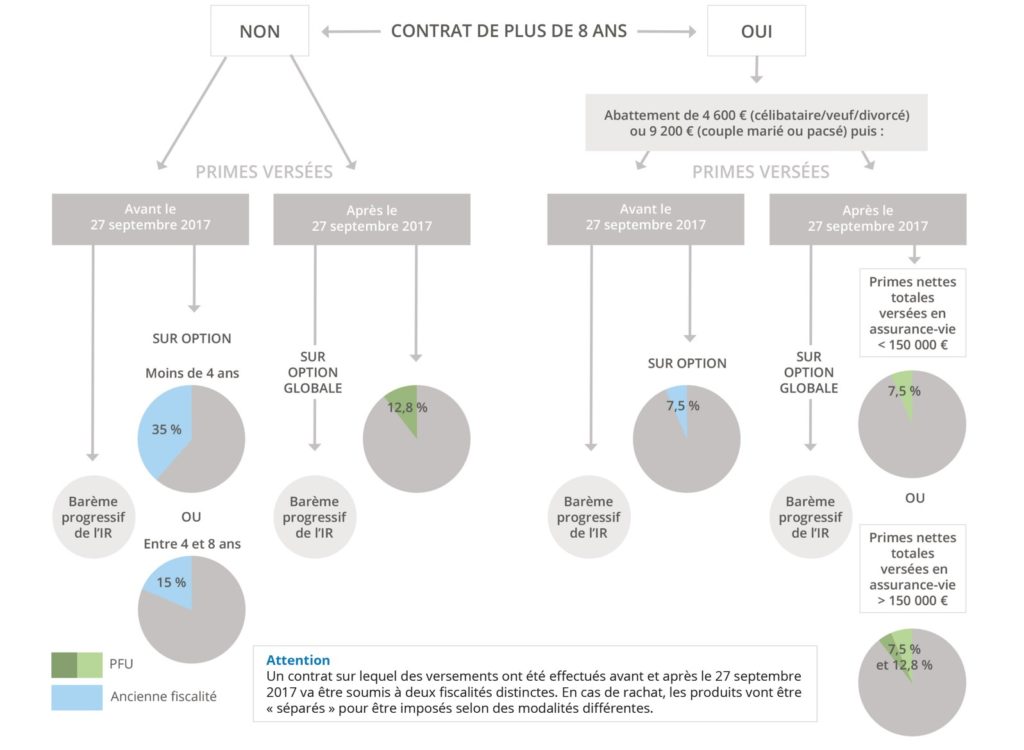

Jusqu’ici, les produits étaient taxés avec les autres revenus au barème progressif selon votre tranche d’imposition de 0 à 45 %. Cependant, vous pouviez opter pour un prélèvement forfaitaire libératoire : les intérêts compris dans le rachat étaient alors taxés à 35, 15 ou 7,5 % selon la durée du contrat (jusqu’à 4 ans, de 4 à 8 ans, ou supérieure à 8 ans).

Vous pouviez toujours bénéficier d’un abattement de 4 600 € ou 9 200 € en fonction de votre situation familiale après 8 ans de détention.

Désormais, les produits générés par des versements réalisés après le 27 septembre 2017 seront soumis au prélèvement forfaitaire unique selon des règles spécifiques.

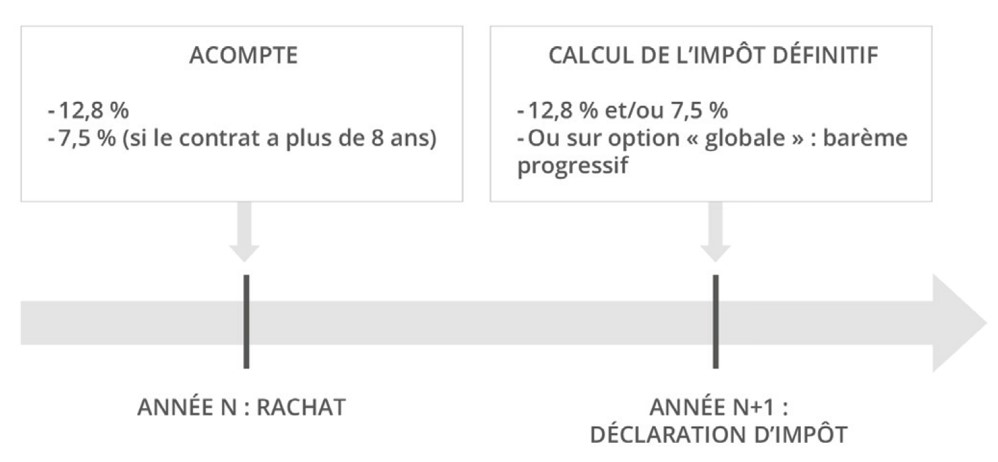

II- Les étapes d’un rachat avec la nouvelle fiscalité

Sans option « globale » pour le barème progressif, l’impôt définitif sera en général identique au montant prélevé à la source. En revanche, le montant de l’impôt définitif peut varier lorsque votre contrat a plus de 8 ans :

- Si vous avez versé plus de 150 000 € en assurance-vie : seule une partie des intérêts pourra bénéficier du taux de 7,5 %, le reste sera taxé à 12,8 %. Vous pouvez donc avoir un reliquat d’impôt à payer.

- Vous bénéficiez de l’abattement de 4 600 € ou de 9 200 €, mais il n’en est pas tenu compte au moment de la retenue à la source. Une partie du montant prélevé vous sera alors restituée.

III- Faut-il ouvrir de nouveaux contrats ou verser sur vos contrats existants ?

Dans la plupart des cas, il est préférable de ne plus verser sur les contrats existants et d’en souscrire de nouveaux. Ceci vous évite de « mélanger » les intérêts soumis à des régimes différents selon la date de versement des primes. Ainsi, en cas de rachat, vous pourrez « cibler » votre fiscalité.

IV- Sur quel contrat faire un rachat ?

Si vous devez effectuer un rachat sur un contrat d’assurance-vie, préférez :

- les contrats à la fiscalité la moins favorable en cas de décès,

- ou les nouveaux contrats car la base imposable sera plus faible et le taux d’imposition à l’impôt sur le revenu sera de 12,8 %, voire 7,5 %.

Impôt sur la fortune immobilière (IFI)

L’impôt sur la fortune immobilière (IFI) a remplacé l’ancien impôt de solidarité sur la fortune (ISF), désormais abrogé.

I- Comment connaitre le montant à déclarer à l’IFI ?

L’IFI est un impôt annuel sur la valeur de vos biens ou droits immobiliers. Il s’applique depuis le 1er janvier 2018 si votre patrimoine immobilier net taxable dépasse 1 300 000 €.

1- Comment connaitre le montant à déclarer à l’IFI ?

Vous devez prendre en compte votre patrimoine immobilier, situé en France ou à l’étranger, ainsi que celui de votre conjoint, partenaire de PACS ou concubin notoire ainsi que celui de vos enfants mineurs.

Vos biens meubles (mobiliers, véhicules, bateaux…), vos actifs financiers (contrats d’assurance-vie, de capitalisation, comptes titres, épargne réglementée) ainsi que vos biens immobiliers affectés à votre activité professionnelle sont exonérés d’IFI.

Tous vos autres biens immobiliers sont imposables : résidence principale (après abattement de 30 %), résidence secondaire, immobilier locatif, titres de sociétés détenant de l’immobilier. Sont notamment imposables à l’IFI les parts de SCI, SCPI et OPCI, même lorsqu’elles sont détenues dans un contrat d’assurance-vie ou de capitalisation.

Si certaines règles sont respectées, il est prévu des exonérations (totales ou partielles) pour les biens loués meublés, les bois et forêts, les parts de groupements forestiers et les biens ruraux donnés à bail à long terme.

2- Les dettes à déduire

Les dettes déductibles sont strictement encadrées. Il est possible de déduire les dettes afférentes à l’acquisition, la réparation, l’entretien, l’amélioration, la construction, la reconstruction ou l’agrandissement de vos biens immobiliers imposables et les impôts locaux vous incombant en tant que propriétaire.

Vous ne pouvez cependant pas déduire l’impôt sur le revenu et les prélèvements sociaux restant à payer au 1er janvier, pas même la fraction correspondant à vos biens immobiliers locatifs.

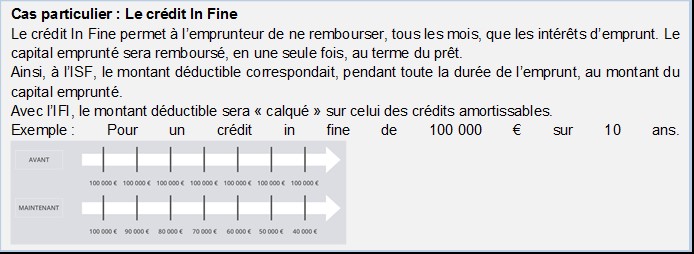

Attention, les textes sont rédigés de manière à limiter les optimisations, notamment en cas de refinancement d’un bien immobilier. En effet, certains ont pu envisager la vente de leurs propres biens immobiliers à une société pour échapper à l’IFI. Cependant, le compte courant d’associé ou l’emprunt bancaire souscrit par la société pour acquérir lesdits biens immobiliers n’est pas déductible pour calculer la valeur des titres à déclarer. Aucun avantage fiscal ne pourra donc en être retiré.

I- Calcul, déclaration et optimisation de l’IFI

Votre patrimoine immobilier net imposable est taxé à un barème progressif de 0,50 % à 1,50 %, le même que l’ISF.

Une fois l’impôt calculé, il est possible de le réduire de deux manières :

- réaliser des dons aux œuvres, procurant une réduction d’IFI de 75 % du don.

Attention, depuis le 1er janvier 2018 la souscription au capital de PME, FIP ou FCPI ne procure plus de réduction d’IFI.

- plafonner l’IFI par les revenus : l’IFI et l’imposition due au titre des revenus de l’année précédente ne peuvent pas excéder 75 % de vos revenus.

L’IFI est déclaré en même temps que l’impôt sur le revenu, avec des déclarations annexes. Contrairement à l’ISF, il n’y aura plus de déclaration spécifique (ancien formulaire n°2725) et l’échéance annuelle du 15 juin n’existe plus.

Conclusion

Majoritairement, les redevables de l’ISF paieront moins d’IFI, puisque les actifs financiers ou mobiliers sont exclus. La recherche de biens exonérés sera plus facile que par le passé : il faudra juste éviter l’immobilier (ou alors l’acheter à crédit) !

A contrario, certains pourront avoir de mauvaises surprises :

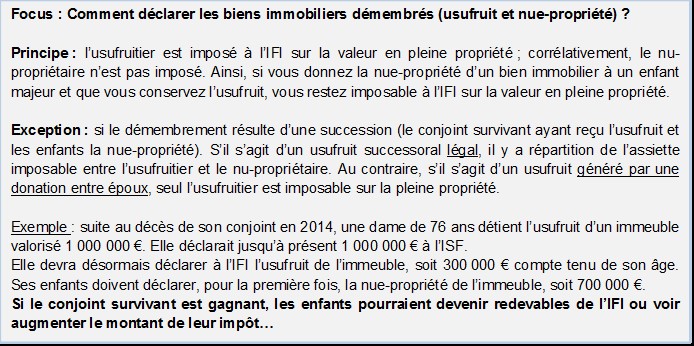

- certains nus-propriétaires de biens immobiliers reçus par succession pourraient devenir taxables à l’IFI ou voir leur montant d’IFI progresser,

- les personnes qui avaient l’habitude de réduire leur ISF avec des souscriptions au capital de PME, FIP, FCPI ne pourront plus le faire,

- l’accès au plafonnement de l’IFI par les revenus sera probablement plus difficile qu’à l’ISF.

Professionnels

Si vous avez une société soumise à l’impôt sur les sociétés (IS), sachez que le taux d’imposition va encore être réduit ! En effet, la baisse avait été enclenchée par la loi de finances pour 2017 mais désormais l’objectif est de bénéficier d’un taux à 25 % à compter de 2022, contre un objectif initial de 28 % et contre un taux actuel de 33,33 % lorsque le bénéfice imposable est supérieur à 75 000 €.

Sur 2018, le taux réduit de 15 % jusqu’à 38 120 € de bénéfices est maintenu pour les PME qui réalisent un chiffre d’affaires inférieur à 7 630 000 € HT. Le taux passe ensuite, pour toutes les entreprises, à 28 % jusqu’à 500 000 € de bénéfices et 33,33 % au-delà.

Si vous êtes micro-entrepreneur, si vous exercez en entreprise individuelle ou dans une société non soumise à l’IS, plusieurs modifications sont à retenir :

- les seuils des régimes micro (micro-BIC et micro-BNC) sont majorés dès l’imposition des revenus 2017 :

- pour les activités commerciales de vente, chambres d’hôtes et meublés de tourisme : le seuil passe de 82 800 € à 170 000 €,

- pour les activités non commerciales, les prestations de services et locations meublées, le seuil passe de 33 200 € à 70 000 €.

NB : désormais, un entrepreneur soumis au « régime micro » pourra également être assujetti à la TVA…

- si vous cédez un actif, la plus-value professionnelle à long terme est taxée (dès 2017) à 12,8 % et non plus à 16 %, pour s’aligner avec le taux de prélèvement forfaitaire unique.

Attention, l’option globale pour l’imposition au barème progressif de l’impôt sur le revenu n’est pas possible dans ce cas.

Et toutes sortes de choses…

I- Immobilier

- Réforme de la taxe d’habitation sur la résidence principale

La taxe d’habitation sur la résidence principale sera progressivement diminuée et totalement supprimée en 2020 pour les contribuables dont le RFR[1] de 2017 est inférieur à un certain seuil : 45 000 € pour un couple par exemple.

Attention, si votre commune décide d’augmenter la taxe d’habitation 2018 par rapport à celle de 2017, le dégrèvement ne sera pas appliqué sur la hausse…

- Prorogation et aménagement du crédit d’impôt pour la transition énergétique (CITE)

Le dispositif est prorogé jusqu’au 31 décembre 2018 mais les équipements les moins performants sont exclus : chaudière à fioul, parois vitrées isolantes, porte d’entrée et volets isolants… sauf si un devis a été accepté et un acompte versé avant le 31 décembre 2017

- Plus-values immobilières sur terrains à bâtir

Un abattement exceptionnel de 70 % (voire 85 % dans certains cas) est appliqué sur les plus-values de cessions de terrains à bâtir ou de biens immobiliers à détruire situés dans certaines communes des zones A et A bis. En contrepartie, l’acquéreur doit s’engager à édifier des locaux destinés à l’habitation avant quatre années.

II- Retraite PERP / Madelin

Une disposition a été « retoquée » par le Conseil Constitutionnel : il était prévu d’aligner les modalités de retraits des régimes PERP, Madelin ou « article 83 » avec une sortie possible à hauteur de 20 % sous la forme d’un « capital » et le solde en rente viagère, au moment de la retraite.

Cependant, cette mesure jugée inconstitutionnelle pourrait réapparaitre dans le futur projet de loi sur l’épargne retraite.